Vrste bančnih računov: vrstni red odpiranja in razvrstitev

Vsebina

Stranka, ki je prvič stopila v stik s kreditno institucijo, da bi položila depozit, opozarja na viteza na razpotju. Različne vrste bančnih računov (tekoči, poravnalni, depozitni) lahko zlahka zmedejo neizkušeno osebo, slabo razumljeno, saj se ena vrsta odprte bilance razlikuje od druge. Vendar tukaj ni nič zapletenega in po porabi le 5-10 minut, da preučite spremljajoče informacije, boste jasno vedeli, katera možnost je najboljša za vas.

Kaj je bančni račun

Ne glede na to, ali gre za fizično ali pravno osebo, je za veliko finančnih transakcij potreben račun. To je potrebno za koncentracijo sredstev in njihovo kasnejšo ciljno uporabo. Takšen račun je mogoče uporabiti za brezgotovinsko poravnavo med organizacijami, prenos sredstev (plače) na zaposlenega v podjetju, kopičenje obresti na depozite in mnoge druge načine. Podatki o višini depozita in gibanju sredstev na njej so bančna tajnost in so zaščiteni z zakonom.

Universal

To je glavni račun, na katerem se zbirajo sredstva za brezgotovinske prenose ali dvige gotovine. Za pravne osebe in samostojne podjetnike se ta zapis imenuje tekoči račun, za državljane - sedanji (vendar so ti koncepti pogosto mešani, kar povzroča zmedo). V skladu s pogodbo o bančnih storitvah se finančna institucija obvezuje, da bo na njegovo zahtevo kreditirala, odpisala in skladiščila sredstva stranke, z njimi izvajala finančne transakcije.

Posebni bančni računi

V številnih primerih (na primer v velikih podjetjih z visokim prometom in različnimi denarnimi tokovi), da bi poenostavili računovodstvo in razdelitev finančnih sredstev, uporabite posebne bančne storitve, ki so povezane z osnovnim obračunskim saldom. Najpogostejše vrste so: depozitni računi, akreditivi podjetij, plastične kartice podjetij, valute, posebna posojila in druge vrste. Odprti posebni račun je lahko lastnik podjetja in glavni računovodja.

Kakšni so bančni računi

Klasifikacija bančnih produktov za storitve za stranke je lahko različna in odvisna od mobilnosti sredstev ali predvidenega namena. Pomembno je tudi, kdo ima odprt depozit - posameznik ali namenjen za opravljanje dejavnosti organizacij, podjetij ali samostojnih podjetnikov. Vodeni po zakonu, kroženje sredstevv ruskih rubljih in v tujih valutah.

Za posameznike

Čeprav finančne organizacije svojim strankam ponujajo zelo raznoliko vrsto bančnih računov, imajo vse možnosti za posameznike eno pomembno značilnost: denarni tok ne sme biti povezan s poslovanjem stranke. Uporabniku je ponujena široka paleta bančnih storitev, zasnovanih za različne namene: skladiščenje, nedenarne nakupe, kreditna plačila itd.

Za pravne osebe

Te vrste bančnih računov so namenjene servisiranju samostojnih podjetnikov, podjetij in neprofitnih organizacij, zato so potrebne računovodske podpore. Ob upoštevanju zahtev veljavne zakonodaje lahko prehod sredstev spremljajo državni davčni organi (na primer preverja dokumentacijo o prihodkih in odhodkih).

Klasifikacija bančnih računov

Določena težava je trenutno stanje, ko veljavna zakonodaja določa vrsto računa v banki, vendar ne vsebuje popolne in jasne klasifikacije. V takšnih razmerah je najboljši način, da uporabimo posebno pravno literaturo, kjer se podrobno preučuje vprašanje različnih bančnih računov.

Po strukturi subjekta

Zakonska razčlenitev vrst bančnih računov po strukturi subjektov ima dve kategoriji:

- Stranka, ki jo banka odpre za fizične ali pravne osebe, je lahkoporavnave, tekoče, depozitne itd.

- Medbančna - odprta drugi banki na podlagi korespondenčnih odnosov, kadar se izračun opravi s sredstvi in v imenu druge kreditne institucije, ki je del zveznega plačilnega sistema.

Z imenovanjem

V skladu s tem razlikovanjem se razlikujejo naslednje glavne vrste računov, katerih namen je razviden iz naslova:

- ocenjeno - za uporabo kot glavno stanje pravne osebe;

- sedanji - za posameznike ali organizacije, ki niso pravne osebe;

- proračun - za podjetja in organizacije, ki se financirajo iz zveznega proračuna;

- depozit - za shranjevanje sredstev in prejem dobička z uporabo obresti;

- posojila - za servisiranje kreditnih kartic in operacije poravnave gotovine.

Po vrsti valute

Veljavna zakonodaja deli bančne račune na naslednji način:

- Rublja - v ruski valuti (grivna).

- Tuje valute - ki so odprte v valutah drugih držav. Takšni računi lahko zahtevajo dovoljenje Banke Rusije za valuto.

- Devizni devizni depoziti rezidentov Ruske federacije zunaj države.

- Večvalutnost - v tem primeru se sklene en sporazum z banko, opravi se registracija več različnih deviznih vlog (z možnostjo pretvorbe med njimi).

V času veljavnosti

Za posle s tujimiv skladu z rusko zakonodajo je treba imeti dve vrsti bančnih računov:

- Stalno - za izvršitev vseh tekočih plačil v valuti.

- Tranzit - tu se prejmejo sredstva iz izvoznih poslov z nerezidenti in drugi prihodki v tuji valuti. Ta orodja se lahko uporabljajo le po vrsti obveznih postopkov (identifikacija prejetih zneskov itd.).

Kjer je mogoče, dopolnitev ali umik sredstev

V okviru te možnosti obstajajo tri vrste bančnih računov:

- Brez dopolnjevanja. Denar se tu pripiše enkrat in ni dodatnih prispevkov.

- Z možnostjo dopolnitve. V času depozita je dovoljeno vnašati nove zneske.

- Z možnostjo delnega umika sredstev. Denar lahko uporabite iz depozita, vendar obstaja omejitev, ki mora ostati.

Za namen uporabe

Glede na namen skladov zakon določa več vrst bančnih računov:

- Aktualno - zagotavlja lastnikovo pravico do razpolaganja s sredstvi v banki (vključno s plačilnimi nalogi in drugimi poravnalnimi dokumenti).

- Cilj - njihovo imenovanje se določi s pogodbo ali neposredno z zakonom. To so na primer investicijski skladi iz zveznega proračuna, namenjeni financiranju posebnih projektov.

Obseg postopkov poravnave

Obstajajo tri vrste bančnih računov, odvisno od tega, koliko soporavnave so za njih dovoljene:

- Neomejene transakcije - kadar se lahko na računu izvajajo vse operacije.

- Pri omejenem obsegu transakcij - kot je na primer zaupni račun - ne morete prešteti lastnih sredstev.

- Začasno ali kumulativno - za katere so poravnalne transakcije na splošno izključene. To je lahko na primer depozitni depozit sodišča, ki ga banka odda banki za kreditiranje sredstev, vendar ne zasleduje namena pridobivanja poslovnih koristi.

Vrste bančnih računov za posameznike

Sodobne ruske banke ruskim državljanom ponujajo široko paleto finančnih storitev, ki upoštevajo različne potrebe. Tako vrste računov hranilnice za posameznike vključujejo tekoče, depozitne, kartične in valutne opcije. To močno povečuje zmožnost stranke, da izbere različne bančne produkte za lastne namene.

Tekoči računi

Ta bančni račun za posameznike je zasnovan tako, da služi vsakodnevnim potrebam lastnika - tu se plača prenese, od tu pa se plačajo storitve ali blago v trgovinah. Uporaba tega računa ima več posebnosti:

- Ne sme se uporabljati za poslovne namene.

- Storitev je mogoča samo v podružnicah banke (s priloženim računom lahko debetna kartica bistveno razširi funkcionalnost z uporabo bankomatov in plačilnih terminalov).

- Odstotek za preostanek zneska ni tukajimajo simbolni značaj.

Če je potrebno, ima stranka lahko več bančnih računov naenkrat, na primer za poravnavo z različnimi valutami. Če želite odpreti takšen račun, morate banki banki predložiti naslednji paket dokumentov:

- prijavni obrazec stranke,

- potni list (druga osebna izkaznica),

- pogodba,

- INN.

Stroški storitev so odvisni od posamezne banke, vendar je pogosto simbolična (na primer v ruskem standardu - 50 rubljev na leto). Ko bo prenehala uporabljati storitve finančne institucije, mora stranka napisati izjavo o zaprtju, po kateri se stanje sredstev, izdanih v gotovini preko blagajne ali pretvori v določene podrobnosti.

Depoziti

Ta račun je ustvarjen v skladu z navodili Banke Rusije za dolgoročno hrambo gotovine s prihodki od obresti. Odločilni dejavnik pri tem je znesek depozita in časovno obdobje, v katerem je denar vložen. Glede na uporabo finančnih sredstev obstajata dve vrsti vlog:

- Na vprašanje. Dovoljeno je delno ali popolno odvzemanje denarja, zato obrestna mera ni zelo visoka - do 1%.

- Nujno. Imajo rok trajanja eno leto, višjo obrestno mero kot "na zahtevo", vendar bo problematično, da umaknejo iz njih denar do konca pogodbe z banko. Oročeni depoziti so razdeljeni na depozite, kumulativne in poravnave, ki se razlikujejo v niansah dopolnjevanja indvig sredstev.

Obrestna mera za nujne vloge v vodilnih bankah države (Oschadbank, BTB 24 itd.) Je 7–10%. Majhne finančne organizacije (Loko Bank, YaR-Bank, Riabank) lahko ponujajo višje stopnje, več kot 13%, vendar se to zgodi le v obliki posebnih delnic in prispevkov od 300.000 rubljev, tako da ne morejo vsi izkoristiti te ponudbe.

Odpiranje depozitnih storitev v banki z istim paketom dokumentov kot za tekoče stanje, v nekaterih primerih pa lahko zahteva vojaško vozovnico ali pokojninsko potrdilo. Zapiranje bančnega depozita vključuje iztek roka pogodbe, obračunane obresti in izdajo denarja stranki ali prenos na drug račun.

Posojilni računi

Za odplačilo posojila se odpre kreditni račun, ki kaže gibanje sredstev na plačila. Lahko ima negativno stanje, na podlagi katerega se vodi evidenca o denarnih prejemkih za plačilo dolgov s strani kreditnih institucij. Če je posojilojemalec posameznik, potem provizija za odpiranje ali vzdrževanje ni dovoljena. Trenutno bančne prakse uporabljajo naslednje vrste plačil obresti za posojila:

- Metoda rente vključuje fiksno mesečno plačilo. Ta oblika plačila je zelo priročno posojilodajalec, saj ve vnaprej, kaj se pričakuje, da prejme, ampak za dolžnika, ki namerava vrniti posojilo pred rokom, ne bo primerna.

- Diferencirana metoda pomeniizračun minimalnega zneska, ki ga stranka lahko po lastni presoji preseže. V tem primeru se obseg plačil občasno preračuna, preplačilo na posojilo pa se zmanjša. Ta metoda ni zelo koristna za finančne institucije, zato se pri posojanju ne uporablja pogosteje.

kartice

Za vzdrževanje plastičnih kartic se lahko uporabljajo računi (SCS), ki omogočajo uporabo bankomatov in terminalov za brezgotovinsko plačevanje. Vrstni red odprtja takšne kartice ni zapleten - dokumenti pogosto zahtevajo le potni list. Izdaja in letno vzdrževanje vključuje plačilo (na primer, kartico Standart banke Zenit - 600 rubljev na leto), če pa se kartica nanaša na plačne projekte, bodo storitve za stranko brezplačne. Številka kartice je sestavljena iz 16 številk (v običajnem stanju dvajsetih).

Poravnalni računi za pravne osebe

Posebne vrste bančnih računov za pravne subjekte upoštevajo posebnosti njihovih dejavnosti, saj zagotavljajo širše priložnosti v okviru bančnih pravil kot za posameznike. Če želite odpreti račun, morate predložiti banki:

- uporaba in vprašalnik,

- vzorci podpisov in žigov, \ t

- Identiteta ustanovitelja in glavnega računovodje,

- potrdilo o odsotnosti davčnih obveznosti,

- kopijo ustanovnih dokumentov in potrdilo o registraciji.

Stroški odpiranja do sredine leta 2017 so od 2.000 do 5.000tisoč rubljev, odvisno od banke (na primer, Oschadbank - 4.700 rubljev). Letno vzdrževanje v minimalni konfiguraciji bo stalo v višini 17.280 rubljev (odprtje banke), vendar številne potrebne funkcije, kot so dvig gotovine ali spletno bančništvo, pri izračunu niso bile upoštevane.

Medbančni računi

Postopek poravnave med bankami urejajo posebni pravni predpisi in temeljni pravni dokumenti (na primer člen 860 civilnega zakonika Ruske federacije), ki za te posebne vrste bančnih računov določajo valuto ali korespondenčni rubelj. Splošna organizacija takšne interakcije je lahko centralizirana ali decentralizirana, odvisno od tega, kdo se ukvarja z vzdrževanjem korespondenčnih odnosov.

Korespondenčne banke v Rusiji

V skladu z veljavno zakonodajo bi moral imeti bančni račun v centralni banki Rusije vsako banko, katere dejavnosti se izvajajo v naši državi. S centraliziranimi medbančnimi interakcijami bo ta korespondenčni račun uporabljen za izvajanje brezgotovinskih poravnav med dvema kreditnima institucijama. Udeležba Banke Rusije (v njenem imenu je poravnalni in denarni center) je dodatno jamstvo za udeležence transakcije.

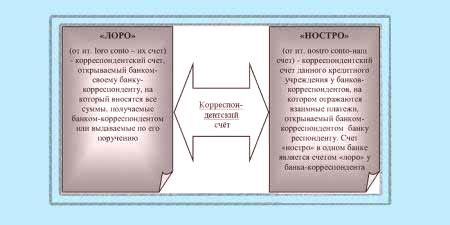

Loro Nostro

Če korespondenčni račun ne pripada centralni banki, potem ima vrsto "loro nostro". Posebno ime zavisti z vidika upoštevanja:

- Za banko, ki odpre račun druge kreditne institucije za ureditev finančnih zadev, je tobo račun loro.

- Za banko, v kateri se ta vpis imenuje "nostro".

Za kakšen je proračunski račun?

Ta vrsta bančnega računa zavzema posebno mesto med finančnimi produkti, saj se uporablja za prenos proračunskih sredstev za namen njihove predvidene uporabe. V skladu s pravnim režimom naše države, strukture Zvezne zakladnice, imajo pravico do finančnih transakcij z uporabo proračuna in državnih zunajproračunskih skladov, odpreti tako poseben račun pri Banki Rusije. V izjemnih primerih lahko funkcije centralne banke opravljajo druge kreditne organizacije.