Kaj je offshore - kako odpreti in kaj je potrebno, evropske otoške jurisdikcije, prednosti in slabosti

Vsebina

Ta beseda se pogosto uporablja v poslovnem leksikonu in v medijskih publikacijah, vendar pogosta uporaba sploh ne pomeni pravilne uporabe. Pod offshores pogosto razumemo samo nezakonite sheme poslovanja s pomočjo tujih tujih podjetij. To ni ravno tako. Offshore cone so pravna možnost za zmanjšanje davčnega bremena za trgovinsko organizacijo. Mnoge znane družbe, kot so BMW, General Electric, Microsoft, Pfizer in drugi uporabljajo to metodo.

Offshore jurisdictions

Davki zmanjšujejo prihodke strani vseh aktivnih podjetij, zato so lastniki podjetij v svoji moči, da zmanjšajo davčna plačila. Za komercialne organizacije obstaja zakonit način zmanjšanja odbitkov v državno zakladnico (to je možnost, ki ni v nasprotju z veljavno zakonodajo države, v kateri deluje družba). Ena od najpogostejših shem je registracija podjetja v tuji jurisdikciji (ločeni državi ali posebnem delu njenega ozemlja), kjer so najugodnejši pogoji za zmanjšanje davkov.

Ta možnost ima več prednosti. Glavna stvar je, da takšna organizacija opravi davčna plačila zakraj registracije in ne v državi delovanja. Zaradi razlike v zakonodajnih zahtevah to pomaga znatno zmanjšati stroške. Obstajajo tri možnosti glede pristojnosti za registracijo, od katerih ima vsaka svoje prednosti v zvezi s specifično situacijo:

- offshore classic (prevedeno iz angleškega morju "pomeni" off shore ") s pomanjkanjem odgovornosti in simboličnega zneska plačila v državnem proračunu. To se izvaja na Karibih (Bermuda, Bahami, Belize, itd) in drugih manjših držav, se imenujejo "davčne oaze". Privlačni poslovni pogoji privabljajo veliko ruskih podjetnikov tukaj. Proces premikanja podjetij na morju se imenuje offshore, danes pa je resen problem za nacionalno gospodarstvo.

- Nizke davčne jurisdikcije. Že iz opredelitve je jasno, da so davčni odbitki tu prisotni, vendar v manjšem obsegu. Dober primer takšne pristojnosti bo Ciper. Pred tem je bil priljubljen na morju klasičen tip, ampak po vstopu v državo v Evropski uniji (maj 2004) za registrirane organizacije tukaj so obvezna davčna poročanja in revizije. Če je klasična morju primerna za zmanjšanje davčnih plačil, nyzkopodatkovi sodni pristojnosti optimalni za kopičenje kapitala in mednarodnih plačil.

- Na kopnem (na kopnem pomeni "znotraj obale"). Registracija v pristojnosti kraja dejavnosti. To vključuje plačilo davkov v višini brez kakršnih koli koristi, vendar z možnostjo zmanjšanja pod določenimi pogoji (na primer,izbira optimalnega načina davčnega odbitka).

Prvi dve možnosti se ujemata z besedo offshore. Ta izraz je mogoče razložiti kot pristojnost, kjer obstajajo privilegirani pogoji za poslovanje zunanjih podjetij. Zgornja opredelitev velja za samo ozemlje, ne za določeno organizacijo, zato bodo izrazi, kot so "offshore podjetja", napačni. Sam koncept pristojnosti ni vedno enak kot posamezna država. To je lahko ločeno ozemlje znotraj države, na primer ameriška država Delaware, ki zagotavlja primerne možnosti za registracijo in izvajanje poslovnih projektov.

Ne glede na lokacijo take jurisdikcije bo odločilni dejavnik priobalne dejavnosti pomembno zmanjšanje davčne obremenitve registriranih organizacij, katerih dejavnosti potekajo drugod. Možnost minimizacije davčnih plačil vodi v dejstvo, da je ustanovitev takih podjetij pogosto formalne narave in se izvaja na prvih osebah. Spodaj so na voljo različne možnosti za jurisdikcije na morju.

evropski

To območje vključuje Andoro, Luksemburg, Švico, druge države /ozemlja. Podatki o lastnikih niso tukaj uvrščeni, ugodnosti veljajo le za določene vrste podjetij, nujno so revizije in druge metode za preprečevanje črnega knjigovodstva. Vse to vodi v dejstvo, da te jurisdikcije:

- imajo velik ugled;

- mnogi finančni analitiki se v čisti obliki ne štejejo za morje;

- zahtevajo višjo vrednostPlačilo za podjetja vsebine kot v drugih offshore-območja (lahko doseže več deset tisoč dolarjev na leto, v primerjavi z 1000 $ na Bahamih).

Otok

Najbolj znani predstavniki te kategorije so države Karibov - Barbados, Aruba, Bermuda, in drugi. Ne tako priljubljeno območje od indijskih in Pacifika (Cookovi otoki, Vanuatu in drugi), ki je nadomestila tudi tradicionalno davčno letni prispevek. Računovodstvo ni mogoče izvesti in zapiranje informacije o lastniku podjetja, ne na morju otok zelo privlačen za vprašljivo ali nezakonito poslovanje. Iz tega razloga organizacije, ki so registrirane tukaj, niso zaupale drugim podjetnikom, ki jim odvračajo od sodelovanja z njimi.

Oblikovanje administrativno-teritorialne narave

Nekatera državna ozemlja /subjekti lahko uvedejo tudi preferencialno davčno obravnavo. Na primer, to velja za posamezne države ZDA ali otok Labuan (Malezija). Obstajajo še druge izobraževalne dejavnosti na morju, ne zagotavljajo olajšav za vse vrste poslovanja, temveč le na določenih področjih (turisti, pristanišča itd.).

Offshore podjetja in organizacije

Posebnost teh podjetij je specializacija na določenih področjih poslovanja, ki učinkovito izkoriščajo prednosti offshore družb (skratka, OK). Najpogostejše vrste dejavnosti so:

- Trgovina. Ta kategorija vključuje proizvajalce in prevoznike tega izdelka skupaj s prodajalci blaga.

- Prevozne storitve. V tem primeru, OK registrirati jahte alida bi bili pogoji sprejemljivejši kot v drugih državah.

- Trasti. Predstavljajo organizacije, ki nadzirajo prenos in upravljanje zaupnega premoženja v interesu tretje osebe.

- Banke. Te strukture se oblikujejo za koncentracijo kapitala ali operacij s podobnimi institucijami ali podjetji tretjih oseb.

- Zavarovanje. Takšna podjetja organizirajo velika podjetja, da zbirajo rezervna sredstva v tujini.

Značilnosti in posebnosti

Delo klasične offshore družbe ni podobno kot redno podjetje. Glavne razlike so naslednje:

- Dejavnost OK poteka zunaj države /jurisdikcije, v kateri je registrirana.

- Taka podjetja ne plačujejo davka (z izjemo letne pristojbine za registracijo, ki je zanemarljiva po velikosti, v primerjavi z zneski, ki bi jih odšteli v Rusiji). Določbe, ki pomagajo pri odpuščanju podjetnikov iz nje, so uradne, zakonito vključene in so del finančne politike te države pri privabljanju kapitala za gospodarstvo države.

- Postopek registracije in upravljanja je poenostavljen. Razširjena uporaba nominalnih (lažnih) direktorjev. Zahteve za organizacijske sestanke družbe so formalne narave.

- Davćno poroćanje, revizija in nadzor valut sta najmanjśa ali odsotna.

- Anonimnost lastnika družbe za tretje osebe je zaščitena s pravom morske jurisdikcije. Hkrati se načelo zaupnosti ne uporablja za postopek registracije podjetja, kjer je to potrebnodokumente končnega upravičenca (upravičenec do dajatve, dejanski lastnik).

Obdavčenje in finančno poročanje

Zmanjšanje davčnih odbitkov je glavni plus odkritja OK. Odvisno od vrste jurisdikcije na morju se načelo in velikost teh plačil razlikujejo:

- Za klasično offshore. Tukaj niso prisotni davki v neposrednem pomenu besede (odstotek prejetega dobička itd.), Vsi davčni odbitki pa se nadomestijo s fiksno letno pristojbino. Ta znesek je vključen v ceno paketa podpore podjetja (na primer, za Belize, njegova velikost je 900 USD). Hkrati za večino teh območij finančno poročanje ni potrebno in ni opravljena nobena revizija (kot izjema je mogoče citirati Sejšele, od leta 2014 pa je formalno zahtevano vzdrževanje računovodstva). Podatki o lastniku podjetja so zaprti za tretje osebe.

- Za nizke davčne jurisdikcije. Tukaj je obvezno računovodsko poročanje in revizija. Fiskalni odbitki so prisotni v zmanjšanem znesku (v primerjavi z ruskimi stopnjami). Na primer, davek na dohodek na Cipru je 10%, za našo državo najmanjša velikost je 15,5%. Podatki o lastnikih podjetij niso zaupni in se razkrijejo na običajen način.

Kako odpreti offshore podjetje

Če se zanima preferencialni pogoji za poslovanje, mnogi trgovci skušajo registrirati podjetje v davčnem zatoku ali jurisdikciji z zmanjšanimi davčnimi prihodki. To lahko storite na dva načina:

- Neodvisno. Hkrati poslovnež osebno obišče določeno pristojnost inrešuje vprašanje na kraju samem. Slabosti te metode vključujejo stroške potovanja v tujino, potrebo po poznavanju jezika in zakonov te države. Ta metoda se pogosto uporablja pri registraciji podjetij v evropskih davčnih jurisdikcijah.

- prek posrednikov. Ta način prevede vse skrbi o registraciji OC v tretjo organizacijo. Pri izbiri mediatorja z veliko izkušnjami, poslovnež prihrani svoj denar in čas, postane trdna "na ključ". Ta metoda se v večini primerov uporablja za registracijo OK v karibskih in pacifiških regijah. Današnje cene se začnejo 750 EUR za registracijo podjetij v Belizeju in Sejšelih na 2.900 EUR, če se organizacija odpre v Dominikanski republiki.

Prvi poznanek domačih poslovnežev z nafto je bil posledica posredniških organizacij - leta 1991 je bila odprta urad švicarske družbe Riggs Walmet Group. Sodelovala je pri registraciji podjetij v nizkih davčnih pristojnostih. Ustreznost sodelovanja z borznoposredniškim podjetjem je tudi, da lahko interakcija z njim poteka dolgoročno. Med najpogostejšimi storitvami, ki jih ponujajo takšne organizacije, so:

- izbira primernega območja na morju za določeno podjetje;

- celoten sklop storitev registracije (vključno z razvojem zakonitih dokumentov, pridobivanjem potrdil, tiskanjem itd.);

- odprtje bančnih računov;

- pravna podpora dejavnosti;

- kandidature za imenovanje;

- kompleksne pisarniške storitve (telefonska številka, faks storitve, posredovanje klicev, tajniške storitve itd.);

- kurirske storitve, dostava pošte.

Poslovne sheme

Različni algoritmi za povečanje dohodka s pomočjo offshore družb v veliki meri temeljijo na zmanjšanju davčnih olajšav zaradi značilnosti ruske in mednarodne zakonodaje. Takšne večkanalne sheme lahko uporabljajo do 3-4 podjetja in temeljijo na:

- V načinu, ki ni davčni zavezanec, v klasičnih jurisdikcijah na morju. Zgoraj je zadostno število primerov na to temo.

- Uporaba sporazuma o izogibanju dvojnemu obdavčenju. Ta mednarodni dokument je sklenjen s številnimi državami in pomaga zmanjšati davčne olajšave na kraju registracije tuje družbe. Torej, če dividenda družbe, registrirane v naši državi, prejme domačega delničarja, potem je davek 15% in če se plačila izvedejo na račun organizacije na Cipru, bodo odbitki le 5%. Naša država nima UOU z davčnimi oazami, ki ima smisel neposrednih transakcij na morju in povečuje število udeležencev v številnih shemah.

Obstaja več desetkrat uporabnih možnosti za povečanje prihodkov s pomočjo OK. Najbolj razširjene so bile naslednje sheme:

- Prenosne cene. Uporablja se za optimizacijo davčnih plačil pri izvozu ali uvozu.

- Gradbeništvo. Zahteva iskanje podizvajalcev za opravljanje osnovnega dela.

- Industrijski. Mogočeki se uporabljajo za proizvodnjo različnih izdelkov (na primer, obrazci za osebje v supermarketih).

- licenčnine. Zagotavlja optimizacijo zneska plačila za uporabo intelektualne lastnine.

- Registracija in odprtje novih podjetij. Zmanjšuje davčne olajšave, ko se dividende izplačajo ustanovitelju organizacije.

- Logistika in špedicija. Zmanjšuje davčne odtegljaje za mednarodni prevoz tovora.

Transferne cene

V tem primeru je offshore družba posrednik med dobaviteljem in kupcem blaga. Posebno izvajanje te sheme je odvisno od specifičnosti trgovanja. Akcijski algoritem za izvoz bo naslednji:

- Rusko podjetje prodaja blago tujim podjetjem ne neposredno, temveč prek OK. Cena je minimalna.

- Nato podjetje na morju prodaja blago dejanskemu kupcu z dejanskimi stroški.

- Kot rezultat, je celoten znesek za posel poslan na morju, rusko podjetje pa ne dobi dobička in zato ne plača davka.

Ko se uvozi, se algoritem spremeni v nasprotno smer, vendar je treba zmanjšati carine. V tem primeru je vrednost postavke umetno podcenjena do najmanjšega zneska fiskalnih odbitkov - ta znesek lahko kupec plača neposredno prodajalcu. Preostanek uvoznika prejme od OK. Posledično je blago, uvoženo v državo z visokimi varčevalnimi sredstvi (in v nekaterih primerih, na primer pri plačilu enotnega davka naodpisani prihodki lahko kupec računa na vračilo DDV).

Shema gradnje

Pri izvajanju te sheme naftna organizacija deluje kot splošni izvajalec. Za svoje stroške je prejel denar za proizvodnjo gradbenih del. Drugo podjetje, rezident (registrirano v Rusiji), deluje kot podizvajalec. Nanj prenesejo neto stroške opravljenega dela in nabavljene materiale. Kot rezultat, je dohodek te rezidenčne družbe neznaten, kar zmanjšuje davčna plačila, večji del dobička pa je koncentriran na morju in ni predmet davkov.

Proizvodnja

Ta možnost je podobna prejšnjima, saj uporablja tudi prodajne posrednike. V tem primeru:

- Proizvajalec (na primer tovarna za oblačila) od plačila OC prejme materiale in storitve, ki zmanjšujejo njihove davčne odbitke z neznatnimi dobički.

- Dokončano blago je poslano agentu, ki ga proda končnemu uporabniku in prejema za svojo provizijo.

- Končni znesek, ki ni obdavčen, se prenese na OK.

Plačilo avtorskih honorarjev

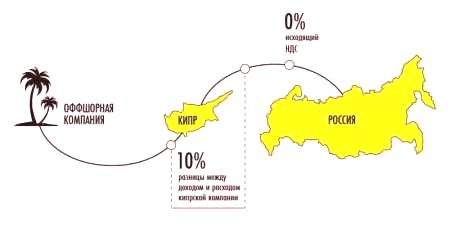

Ta shema omogoča registracijo blagovne znamke (ali druge intelektualne lastnine - avtorskih pravic, patentov itd.) V jurisdikcijah na morju. V prihodnosti se mu pravica do uporabe fiksne pristojbine (licenčnine) prenese na rusko podjetje. Pogosto se to ne naredi neposredno, ampak z uporabo vmesne povezave prek drugega podjetja z ustrezno državno pripadnostjo (na primer, ki se nahaja na Cipru).

Uporaba vmesne povezave (večena organizacija) je potrebna za zmanjšanje davčnih plačil. Ta shema uporablja sporazum, sklenjen med našo državo in Ciprom, s čimer se izognemo dvojnemu obdavčenju. Zato je fiskalni tečaj za rusko nasprotno stranko nič. Če je bilo plačilo izvršeno neposredno na morju, bi moralo plačati zakladnici 20% licenčnine. Izvajalec na Cipru prejme svojo provizijo, večina prenosa (95-98%) se prenese na OK, rusko podjetje pa zmanjšuje obdavčljiv dobiček.

Registracija in odprtje novih podjetij

Ta shema uporablja sporazum o izogibanju dvojnega obdavčevanja, zato ni primeren za klasično offshore, ampak se lahko izvaja za komercialne strukture z nizkimi davčnimi jurisdikcijami. Podjetje na Cipru na primer ustanovi rusko hčerinsko družbo in prenese znaten del odobrenega kapitala. V tem primeru za izplačilo dividend v korist matične organizacije velja poseben davek v višini 5% (po standardni stopnji 15%), zaradi česar je skupni dohodek višji.

Logistika in tovorni promet

To je še ena shema, ki uspešno uporablja SID. V tem primeru je mednarodni značaj prevoza tovora predpogoj. Ciprska družba, ki opravlja storitev, plača nižji davek na kraju registracije v primerjavi s položajem, ko je bilo plačilo opravljeno ruski organizaciji. Nadaljnja transakcija na morju zmanjša ta znesek.

Kako je na morju urejeno

Razvite gospodarske državeki jih zanima nadzor nad finančnimi transakcijami, ki jih izvaja OK. Glavni razlogi za to so bili že obravnavani zgoraj:

- Take družbe zmanjšujejo plačilo davka na kraju neposredne dejavnosti;

- sodobne sheme za umik denarja na račune na morju so idealne za pranje premoženjskih sredstev (v praksi večina OK ni bila upoštevana pri tem);

- prenos sredstev na območje na morju jih onemogoča nadzoru tretjih oseb.

Mednarodna uredba

Na svetovni ravni je nadzor nad območji na morju namenjen prepoznavanju držav, ki ne spoštujejo davčnih standardov za izmenjavo informacij, olajšujejo identifikacijo lastnikov OC in preprečujejo trgovanje z gotovino. To regulativno dejavnost izvajajo dve mednarodni strukturi:

- Projektna skupina za finančno ukrepanje (FATF, FATF). Ta organizacija izdaja posebna pravila za učinkovito preprečevanje legalizacije kaznivih dejanj in financiranja terorizma, znanih kot "priporočila 40 + 9". Organizacijski in pravni ukrepi FATF so obvezni za izvajanje s strani držav članic Združenih narodov.

- Organizacija za gospodarsko sodelovanje in razvoj (OECD, OECD). Ena od dejavnosti te strukture je spremljanje držav in ozemelj za zagotavljanje informacij o davčnih odbitkih in finančnih transakcijah njihovih registriranih družb. Za storilce kaznivega dejanja lahko veljajo ekonomske sankcije.

Obstaja posebna razvrstitevOECD, ki izhaja iz merila uporabe jurisdikcije mednarodnih računovodskih, davčnih in revizijskih standardov. Po njenem mnenju so vse države in ozemlja razdeljene v tri kategorije:

- Izvedeni mednarodni davčni standardi (tako imenovani beli seznam). To so Velika Britanija, Kitajska (razen Hongkonga in Macao), Rusije, ZDA, Nemčije, Francije, Južne Koreje in drugih držav z razvitim gospodarskim potencialom. Skupaj z njimi so Združeni arabski emirati in Sejšeli tudi v tej kategoriji, prav tako podpirajo zahteve OECD za izmenjavo informacij za davčne namene.

- Zavezan za izvajanje teh standardov (sivi seznam). Te so tipične offshore (Aruba, Belize, Vanuatu, Cookovi otoki, Panama itd.) In nekateri svetovni /regionalni finančni centri (Avstrija, Belgija, Švica itd.) Niso uspeli v celoti uporabiti zahtevanih zahtev.

- Ne vnašajte svetovnih davčnih standardov (črni seznam). Te vključujejo Kostariko, Labuan, Urugvaj, Filipini. Za te države /ozemlja veljajo gospodarske sankcije, interesi davčnih organov naše države pa bodo povečani za podjetja iz teh držav. Istočasno pa te jurisdikcije vključujejo le dve morju (Labuan in Kostariko), ki nista priljubljena pri ruskih gospodarstvih.

Prednosti in slabosti

Podjetnik, ki želi registrirati OC, mora pretehtati vse prednosti in slabosti te tožbe. Prednosti vključujejo:

- Preferencialna obdavčitev. Z registracijo v offshore podjetju je izvzetavečino davčnih olajšav, ki bi jih plačala v svoji državi.

- Postavljanje sredstev v tujino. Rezultati so iz zakonodaje jurisdikcijo, kar odpravi (ali močno otežuje uporabo aretacijo. To zahteva presojo glede na lokacijo na morju in drugi ukrepi za nadzor /usklajevati tako preprosto.

- Zmanjšanje tveganj v kritičnih situacijah. Poleg nedostopnosti računov, je zelo odporen na Raider napade in upniki teh družb pridobiti dolg v primeru neplačila ali stečaja bi bilo zelo težko.

- Zaupnost podatkov o lastniku (končni upravičenec). Uporaba nominiranci v tej shemi omogoča skrbno skriti pravega lastnika družbe. Kot velja za aretacijo računov, njeno odkrivanje je mogoča le s strani sodišča v kraju, na morju, v zelo visokih organizacijskih in pravnih kompleksnosti tega procesa.

Obrtna podjetja se lahko identificirajo in prikrajšajo. Ti vključujejo:

- Ekstremna odvisnost od nominiranega zaposlenega direktorja. V bistvu je to oseba, ki se zanima za lastne interese in ne za uspeh podjetja, ki v veliki meri določa algoritem za svoja dejanja (zlasti v kritičnem stanju).

- Veliko zanimanje državnih struktur. Registracija offshore podjetja, kar kaže na željo podjetnikov, da se izognejo plačilu davkov na kraju poslovanja, ki naj bi se povečala težave za njim s strani davčnih organov (kot soustvarjanje različnih omejitev).

- Neupravičenost potencialnih partnerjev (pri organizaciji skupnih projektov itd.). Razlogi za previden odnos so razumljivi, ker lastnik offshore podjetja deluje kot oseba, ki si prizadeva izogniti se obstoječim splošno sprejetim pravilom (preprosto rečeno - prikriti).

- Težave pri pridobivanju posojil. Za banke v Rusiji tak posojilojemalec ne bo zaželen - njegovi računi so v tujini, zaradi česar je težko rešiti problem v primeru kritične situacije. Za finančne organizacije na morju taka stranka tudi ni privlačna - deluje v drugi državi in lahko brez težav prenese vsa razpoložljiva sredstva tam.